業主們在“新房”裏尋找著細微的變化

業主們在“新房”裏尋找著細微的變化

2023年4月24日,選擇停貸一年後,江西南昌“新力城”業主王玉鳳被中國農業銀行南昌紅穀灘支行以金融合同糾紛為由告上法庭。

2020年年底,王玉鳳購買了新力集團旗下江西運發實業有限公司(以下簡稱“江西運發”)開發的“新力城”商品房一套,合同規定在2022年6月30日交房。同年12月8日,王玉鳳與中國農業銀行南昌紅穀灘支行簽訂了個人購房擔保借款合同,江西運發是王玉鳳的保證人,貸款金額115萬元,貸款期限30年。

但在2021年8月,“新力城”停工了。此後一年多時間,經曆了幾次停工、複工後,越來越多“新力城”業主開始擔心無法按時收房,他們還發現,自己的貸款沒有劃入購房合同規定的預售資金監管賬戶,而是分別被打入江西運發的其他銀行賬戶。

他們認為,這是貸款銀行的失職,應該對房子停工、爛尾負責。於是,從2022年3月到8月,包括王玉鳳在內,陸續有近千名“新力城”業主選擇停貸。王玉鳳也從4月開始停止還貸。

2022年下半年以來,“保交樓”政策給了王玉鳳希望,“新力城”複工了。在延期交房近一年後,她終於看到了一點收房的可能。但在經曆過各種波折後,她還是不敢太樂觀,想等到收房後再還清欠款,繼續還貸。2023年3月底,她才知道自己被銀行起訴了,對方要求她一次性清償貸款的本金及利息共1187304.13元。

4月24日下午,南昌市紅穀灘區人民法院開庭審理了此案,這是銀行訴“新力城”停貸業主中第一個開庭的案子。在庭審中,對於王玉鳳質疑的按揭貸款為何沒有進入監管賬戶的問題,農業銀行回應:“我們是按照借款合同執行的”。

庭審持續了50分鍾,法庭並未當庭宣判。旁聽的人群中,另一位被銀行起訴的業主李軍覺得“心裏好委屈”。“(到現在為止)我都沒有得到房子。選擇停貸是迫不得己自救,這個責任不在我”。

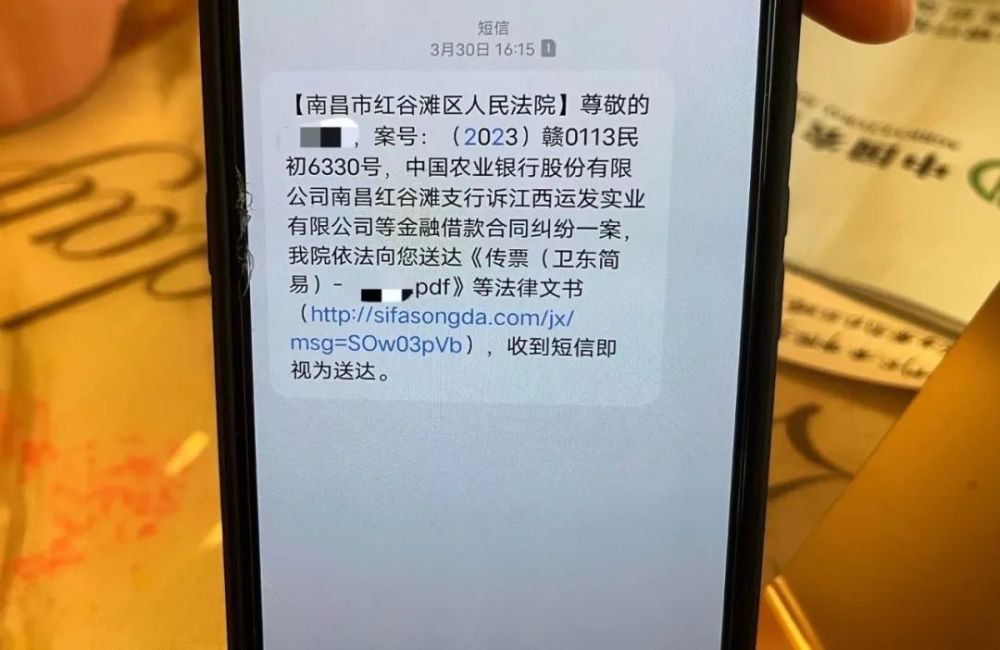

王玉鳳收到的起訴通知

王玉鳳收到的起訴通知

被起訴

3月30日,王玉鳳收到了法院的“應訴通知書”。她有點意外,“房子還沒有蓋好,銀行幹嘛要起訴我?”有人建議她,把銀行的欠款全部還清後,再跟開發商打官司維權。還有人說,按法律規定,這個貸款她必須要還。

“之前我們盲目地還著,那都是自己的血汗錢”。王玉鳳說,在“新力城”2021年8月停工後,她一直堅持還貸到2022年4月。每個月六千多元並不是一筆小數目。她和愛人從山西來到南昌工作,為了孩子上學,選擇了“新力城”。但因為一直沒有收房,也沒有房產證,孩子最終沒有入讀理想的學校。現在又被起訴,她意氣難平,決定自己應訴。

4月24日上午,王玉鳳來到了法院。江西運發作為王玉鳳的保證人,按照合同要求需承擔連帶保證責任。同為此案的被告人,他們並沒有出席庭審。

在王玉鳳之前,紅穀灘區人民法院第四審判庭已經開庭審理了六七個停貸業主與銀行的金融糾紛官司。有的業主因為已經收房、入住,選擇接受調解。代表另一家開發商出席庭審的法務說,他最近參加了好多這樣的(因停貸被起訴)案子。王玉鳳的案子原本應該在上午10點30分開始,但直到下午1點20分,才終於開庭。

庭審中,農業銀行南昌紅穀灘支行要求王玉鳳立即清償118萬多元,其中本金113萬多元,正常息、提前還息、罰息、複利等共56000多元。銀行要求江西運發對上述債務承擔連帶清償責任。

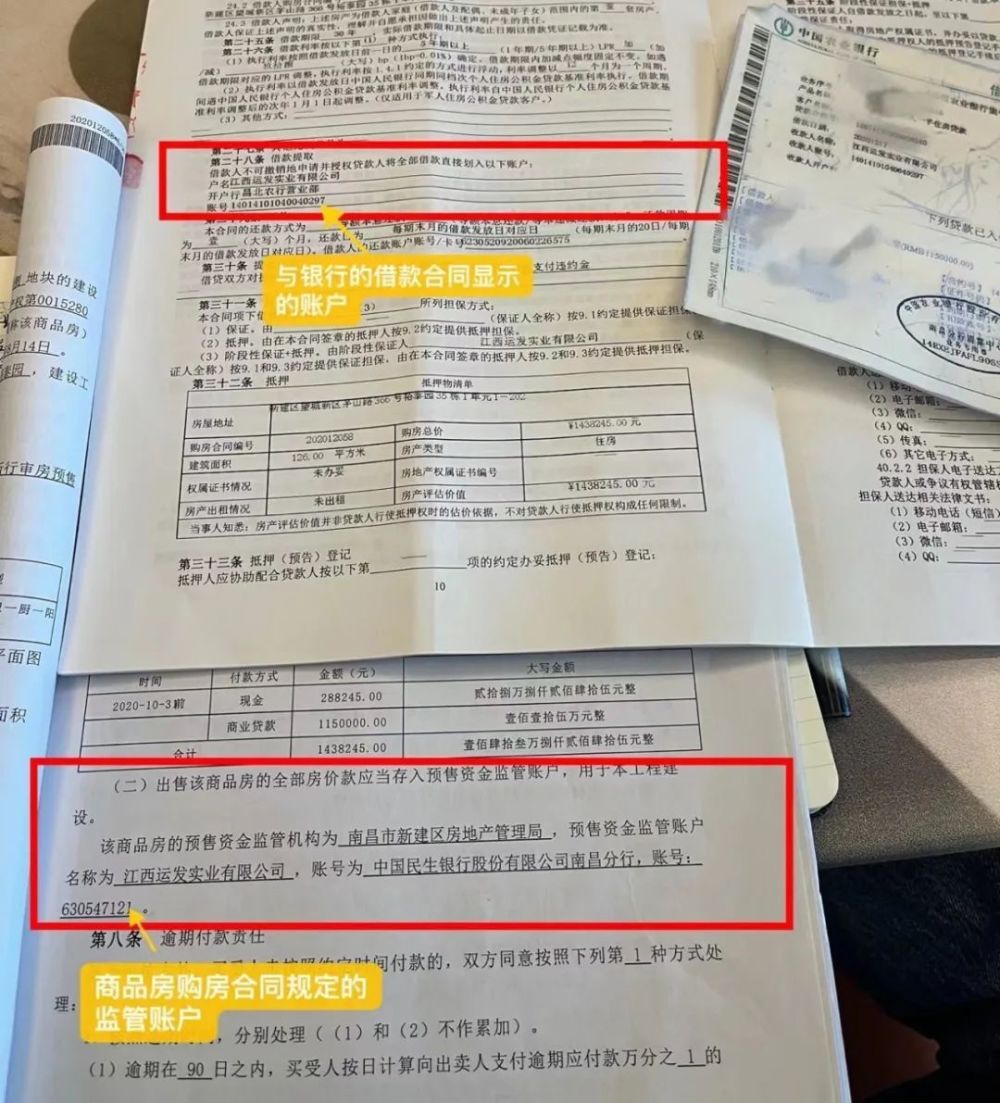

王玉鳳認為,農業銀行沒有將自己的貸款打入預售款監管賬戶,應當承擔締約過失責任。“農業銀行作為專業的金融機構,理應知曉國家要求商品房按揭款應當專款專用於預售商品房後續建設中,商品房預售資金應當轉至監管賬戶。而且,在簽訂個人購房借款及擔保合同時,我也提供了自己和江西運發簽訂的商品房買賣合同。合同中明確約定了商品房預售資金的監管賬戶是江西運發‘630’開頭的民生銀行賬號”。

但在借款合同上,房屋貸款卻被劃入江西運發以“140”開頭的農行賬戶,王玉鳳說,銀行的行為致使自己的資金未能進入監管賬戶,脫落監管,存在重大過錯,導致該樓盤停工,至今仍無法交房。她認為,在房子交付前,自己不應該承擔按揭貸款本息的義務,期間的損失由銀行自行承擔。

庭審中,王玉風幾次向銀行提問,“為什麽把我的按揭貸款打入非監管賬戶,而不是商品房買賣合同中規定的監管賬戶?”對方回應,“我們是按照金融借款合同執行的,我們打入了合同規定的賬戶”。

在法官詢問農業銀行實際放貸款情況時,農行稱,2020年12月17日將115萬元的貸款劃入了借款人(即王玉鳳)指定的江西運發的銀行賬戶。對於這一陳述,王玉鳳提出了異議,“這個賬戶是他們指定的,我沒有指定,沒有人告訴我要打到這個賬號”。農行解釋,之所以是這個賬號,“是和開發商有協議”。

這是“新力城”因停貸被起訴的業主中第一個正式開庭的。當天,至少40位停貸業主來旁聽庭審,有的在附近上班、溜了出來,有的為此專門請假,還有的驅車200多公裏特地從外地趕來。

就像當初房子停工、不得已選擇停貸一樣,“新力城”987戶停貸業主又卷入了新的不確定的風險之中。

業主與開發商和銀行簽訂的合同,貸款分別被指定打入不同賬戶

業主與開發商和銀行簽訂的合同,貸款分別被指定打入不同賬戶

“不甘心”

同樣收到起訴書的還有李軍。2019年12月31日,他購買了“新力城”的房子,此後與郵政銀行南昌分行簽訂了房屋貸款合同。接到法院電話後,“壓力陡然上升”,他也被要求一次性還清一百多萬元,“如果有這個錢,我怎麽會去銀行以那麽高的利息貸款?”

被銀行起訴後,他清楚,在法律上自己並不占優勢,“但也不一定就會輸”。李軍說,“我沒有故意不還貸款,存心做老賴,沒有這樣的想法”。他查閱了大量文件,寫了7頁答辯狀。他和王玉鳳觀點相同:銀行未將按揭貸款資金撥付至監管賬戶是銀行的失職。國家和江西省對於預售資金監管的政策給了他信心。他想“試一試,看看這個開庭結果到底會怎樣”。

江西省住建廳、銀保監局曾於2020年11月8日聯合發布《關於進一步加強商品房預售資金監管工作的通知》,其中明確指出,商品房建設項目預售資金應列入監管範圍,預售資金應全部存入預售資金監管專用賬戶。

2022年初,住建部、人民銀行和銀保監會聯合印發的《關於規範商品房預售資金監管的意見》也提到,預售款包含購房人繳交的定金、首付款、按揭貸款和其他形式的購房款等,應當全部直接存入監管賬戶。隻有在監管賬戶內的資金達到監管額度後,超出部分才可由房企提取使用。

事實上,早在2010年,住建部就下發過關於預售金監管的通知,要求各地加快完善商品住房預售資金監管製度。提出,商品住房預售資金要全部納入監管賬戶,由監管機構負責監管,確保預售資金用於商品住房項目工程建設。

李軍查閱到了一個更為現實的參考案例。2017年,廣東惠州的一位業主起訴銀行,請求法院支持在房子達到交付條件之前停止還貸。法院一審、二審都判定業主勝訴。銀行上訴後,廣東省高院也在2018年做出裁定,銀行未將業主的借款支付至預售款專用賬戶,致業主的利益受損,銀行應承擔相應的損害賠償責任。

北京市中聞律師事務所律師譚敏濤告訴深一度記者,在這個案例中,銀行向市房管局出具了《商品房購房(按揭)款存?專戶具結書》,承諾將商品房的按揭款全部存入預售款專用賬戶,如有違反願承擔責任。他認為,惠州法院的判決說明,銀行應當為自己未將貸款資金劃入監管賬戶的違規行為而買單,而不是由購房者承擔相應責任。

廣東的業主之所以勝訴,一個很重要的書麵證據是“具結書”。上海秦兵律師事務所房產律師徐斌認為,這對於“新力城”的業主來說,並不一定適用。他解釋,出具“具結書”並非全國統一的明文規定,而是由地方自行製定。而這又與地方是不是有預售資金監管辦法,開發商、地方政府、銀行三者之間又是如何約定監管協議,以及不同地區政府內部的程序性規定等有關係。

在與銀行的關係中,就借款合同體現的內容,業主看起來的確比較被動。王玉鳳告訴深一度記者,與銀行簽貸款合同時,所有內容都是提前打印好的,她隻是去簽字而已。她的貸款合同中,一個非常強勢且不容置疑的表述是第二十八條,關於借款提取的規定:借款人不可撤銷地申請並授權貸款人將全部借款直接劃入以下賬戶。這也是在庭審中,農行強調的按照合同規定的賬戶。

業主陳立平也被起訴了,在5月5日開庭,他記得,當年和郵政銀行簽的合同中包括賬戶信息在內的很多地方都是空白的,“這裏按個手印,那裏簽個字,你找人家貸款,有什麽能唧唧歪歪的?人家讓你幹啥就幹啥。”

在24日開庭之後,讓王玉鳳感到有點喪氣的是,法官曾說,商品房買賣合同是約束業主和開發商的,對於她和銀行的糾紛依據的是借款合同。法官告訴她,就法律關係來說,商品房買賣合同中約定的監管賬號不能約束案外的第三人,即本案的農業銀行。她跟銀行簽的是貸款合同,裏麵有指定的賬戶,如果銀行把借款打到了指定賬戶,那它確實是按照合同來履行的。

徐斌進一步解釋,“這兩個是孤立的,在法律上叫一碼歸一碼,銀行沒有遵守監管規則,那麽銀行是行政責任,政府可以處罰銀行。但這和業主與銀行之間的違約沒有因果關係。客觀來說,簽字畫押了,出現商業風險你就要承擔。”

根據合同,銀行可以無限向業主主張權利。徐斌說,“你沒有錢給,沒關係,每年利息還要滾動累計,這是非常重的處罰”。徐斌想告訴業主,不要輕易選擇停貸,把自己陷入這樣的風險之中。“我們都同情遇到爛尾樓,但是目前,這種同情並不能轉化成法律上的成果。”

不止王玉鳳,“新力城”業主提供的合同中,很多人的按揭貸款是被分散至江西運發在不同銀行的不同的賬戶,這意味著,相當一部分放貸銀行沒有遵守商品住房預售資金要全部納入監管賬戶的規定。

徐斌告訴深一度,最早製訂商品房預售製度時,雖然對銀行有明確規定,但忽略了如果銀行要違反規定的話,代價應該要多重,才能讓它們不會願意去冒風險。“就目前而言,銀行這麽做的代價就是被罰款,50萬元已經算罰的很多了,還有一些隻是被要求整改而已。”

廣東省城規院住房政策中心首席研究員李宇嘉說,就實際操作來看,銀行很難真正對資金的去向加以監管,也沒有很大的動力去做。“都是自己的客戶,監管就得罪客戶,你要這麽緊的話,那開發商就會跑到別的銀行開戶。”李宇嘉說,把預售資金劃給開發商,開發商再去拿地、投資,進而增加銀行的開發貸款和按揭貸款業務,這是銀行重要的利潤來源。

尚未完工的“新力城”項目

尚未完工的“新力城”項目

買房與停貸

2021年,王玉鳳搬到南昌,她愛人從2016年開始就在南昌做生意。他們一直聚少離多。孩子小學畢業後,她想一家人在一起,不再兩地分居,計劃帶孩子到南昌讀初中。2020年買房時,南昌限購,他們沒有本地戶口,也沒有社保,能選擇的範圍有限。相比於其他地方,“新力城”位置不錯,靠近地鐵,又有學上。據當時的媒體報道,這也是新力在南昌的一個巨無霸項目,由旗下項目公司“江西運發”負責開發。

在當時的南昌,新力是值得信賴的大開發商,當地流傳著一句話:“在南昌就要住新力”。新力集團2019年在香港上市,是港股上市的內地房企中最年輕的,用10年時間,實現了銷售額千億元的目標,而萬科、碧桂園實現這一目標都花了超過20年時間。

一家盛名在外、風光無限的房地產公司讓業主們安心。一位業主說,按合同規定,他的房子會在2021年12月底交房。他都計劃好了,一拿到房產證,就帶著孩子去落戶,包括通風除甲醛的時間也算好了,交房後晾半年,2022年6月剛好住進去。

但在2021年8月,當時的施工單位貼出通知,因開發商拖欠4千萬進度款要停工。一開始,業主們以為是小問題,“這麽大的集團,怎麽會差那一點點錢?”直到9月20日,新力股價暴跌87%,臨時公告停牌。而新力的創始人張園林從2021年8月開始,一直沒有露麵過。

更多的壞消息出現。10月,“新力城”的監管資金也因為新力與其他公司的債權問題被凍結。工商信息顯示,原本由張園林實控的新力集團,也變更成了張良劍。新力的輝煌隻持續了不到兩年。

王玉鳳記得,選擇停貸前,他們去過住建局,一個領導還在保證書簽了字,約定會在什麽時候開工。但後來的結果還是繼續停工。

陳立平直到2022年8月才正式停貸,他糾結了好久,自己是做生意的,“愛惜名譽跟自己的性命一樣”。可是,從2021年8月停工以後,他堅持還貸整整一年,房子卻沒有動靜。

剛停貸那段時間,王玉鳳睡不好覺,進退兩難。她考慮過直接退房,但大概率什麽也拿不到,可能隻有一張欠條。首付款加上已經還了兩年的貸款近40萬元都要打水漂。她一度後悔搬來南昌,更後悔買房,覺得自己“買了個大麻煩”。

李軍說,當年選擇“新力城”的房子,有保值的考慮,更是為了給孩子預備。他選了較低的首付20%,交了26萬元,每個月要還貸6000多元,這占到他們家庭收入的一半。他們要養兩個孩子,還有老人要照顧,“確實力不從心”。

複工後的“新力城”項目

複工後的“新力城”項目

新的不確定

“新力城”的業主們以為和貸款銀行之間應該達成了某種“默契”,一起等到交房那天再來討論還貸。這也是他們明確表達過的,隻要能正常交房,一定會還貸。經曆過反複的停工、複工,以及開發商、銀行、有關部門的拉扯之後,他們對於“新力城”的一切消息充滿了不信任感,不敢輕易還貸。

陳立平說,他一直覺得,即便被拉到征信黑名單,也能理解,“程序問題嘛,人家的工作也有個交代”。按照官方通告,“新力城”將會在2023年11月30日交房,他沒想到在這之前,就被銀行起訴了。

開庭前,郵政銀行的工作人員曾打電話給李軍,詢問是否接受調解。李軍動搖過。他預想了最壞的結果——敗訴了,一次性拿不出錢,法院到家裏強製執行。老人、小孩可能都會經曆心理上的創傷和驚嚇。整個家庭也會陷入巨大的風險之中。基於這些擔心,他同意調解,提出的條件是:隻交付合同規定的本金和利息,但不接受包括訴訟費在內的其他費用。對方不接受。

王玉鳳也接到過農業銀行的電話,工作人員建議調解。當她問對方是否可以代表銀行出具保證書:停貸的過錯不在業主,而是因為延期交房太久。對方回答,隻是個人意見,不能代表銀行。

“這幾年過的本來就比較忐忑”,李軍說,之前怕開發商做不起來房子,很長一段時間他都不敢去看房,看了心情更壞。停貸被起訴後,他查過自己的征信,有了不良記錄,他又開始擔心孩子未來的發展。2023年4月13日,香港聯交所宣布,新力集團的上市地位將被取消。新力成為港交所首家退市的房企。這個壞消息又引起了新的憂慮。

李軍判斷,這意味著新力徹底沒什麽錢了。他聽說,“新力城”的土地目前還被質押在銀行,如果開發商不能還錢,土地就無法解押,他們可能就辦不了房產證。

這也是王玉鳳擔心的。她說,自己作為外地人,遲早是要離開這裏,回老家。房子總不會一直住著,沒有房產證,她無法買賣房子,最終的結果可能還是砸手裏。

陳立平好幾次萌生過直接把房子退掉的想法,但舍不得60多萬元的首付。而且,合同上隻說可以退房,具體怎麽退並沒有寫明,他擔心一旦選擇退房又會出現什麽變故。但這兩天,看到最高法重新界定購房者爛尾樓債務優先權之後,他覺得自己的憂慮“稍微好了一點點”。

4月24日,庭審結束後,王玉鳳帶著記者來到了“新力城”。幾名工人在淅淅瀝瀝的小雨中繼續作業。小區的路麵還沒有硬化,遍布著積水、泥坑。王玉鳳和愛人在“新房”裏前前後後走了好幾遍,“中央空調有了”“安玻璃了”……他們細心尋找著家裏微小的變化,經過還裸露著的內牆、線路,王玉鳳說,“也不知道這質量怎麽樣?”對他們而言,眼下最重要的,就是能“如期”收房。