很多人都曾有過這種感受,自從大學畢業交了第一筆 ” 押一付三 ” 的房租,對存錢這件事就開始異常在意了起來。

不敢大吃大喝、舍不得出門旅遊,偶爾沒忍住奢侈一把,可以心痛自責一禮拜。摳搜著過了幾年日子,可一看賬戶餘額,在房價七萬的北京,一平米我都買不起。

整個存錢的過程和我的人生一樣——很忙,但不知道在忙什麽。

已經為生活拚盡全力的年輕人,為什麽會陷入「無效存錢」的漩渦?

超過一半的人,存款不到十萬

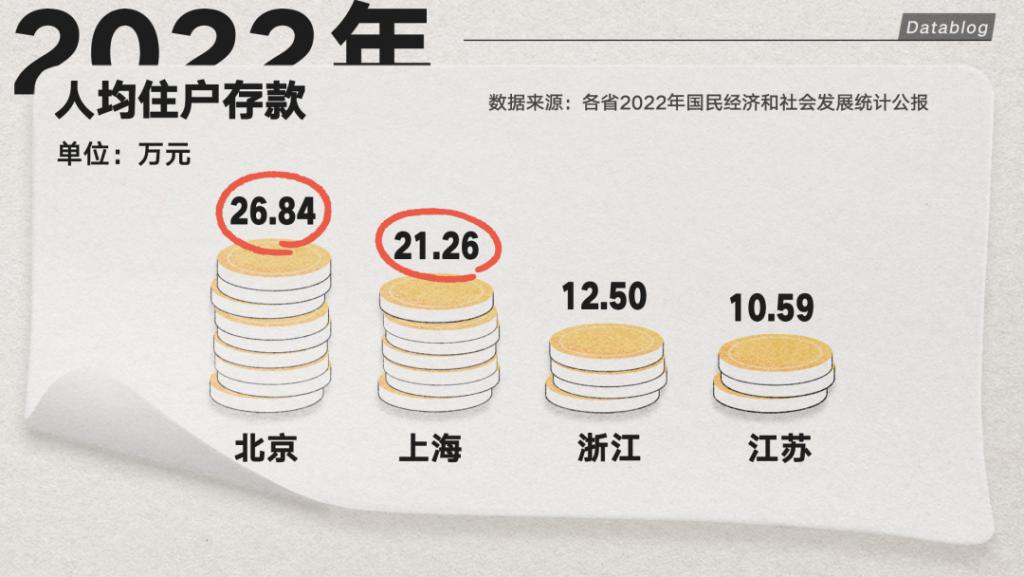

前段時間,# 北京人均存款近 27 萬 # 上了熱搜,數據顯示,去年北京和上海人均都有超過 20

萬元的存款,浙江和江蘇的人均存款也超過了 10 萬元。

數讀菌看完一晚上沒睡好覺,好像得了什麽存錢 PTSD,滿腦子都是 ” 工作 3 年存 10 萬 ”

的本科舍友和白天推送到手機的信用卡待還賬單。第二天頂著熊貓眼就發起了一個存錢情況調查,想看看自己到底是被誰拉高了平均數。

先說大家最關心的——別人的兜裏到底有幾毛錢?

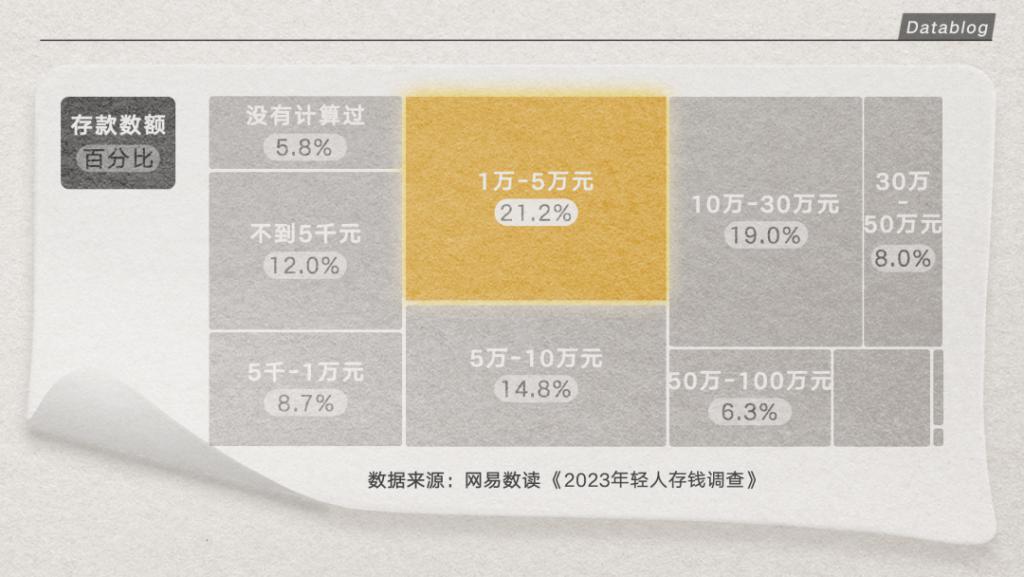

參與調查的 3787 位讀者,存款平均數算出來有 32 萬元。乍一看還挺多,但具體看數額分布就會發現,其實 56.7%

的人存款都在 10 萬以下,沒錢才是常態。除了 5.8% 的糊塗蛋沒算過存款,存款在 1 萬到 5

萬之間的人數最多,占了五分之一。

平均數這麽高,主要還是因為有 4.3% 的人存款高於百萬,甚至還有四位存款 5000

萬以上的大富翁,把五千個數讀菌加起來存款都沒他們四個多。

家裏沒礦、又在大城市打工的年輕人,存不下錢,真不是我們的錯。

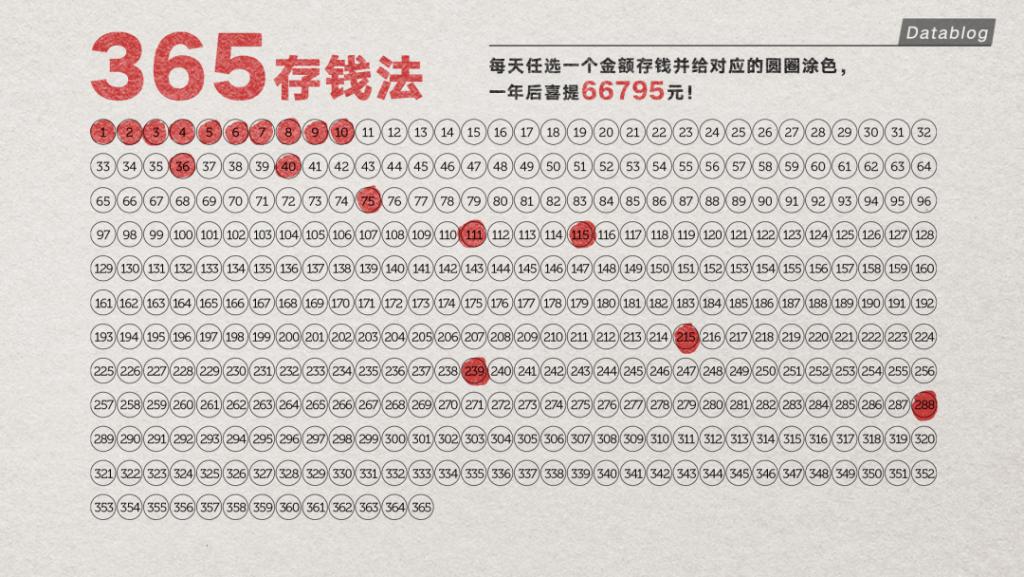

互聯網上流行了很久的 ” 365 存錢法 “,是讓人每天從 1 到 365

中任選一個金額存錢,在數字不重複的情況下,堅持一年,就能喜提 66795 元存款。

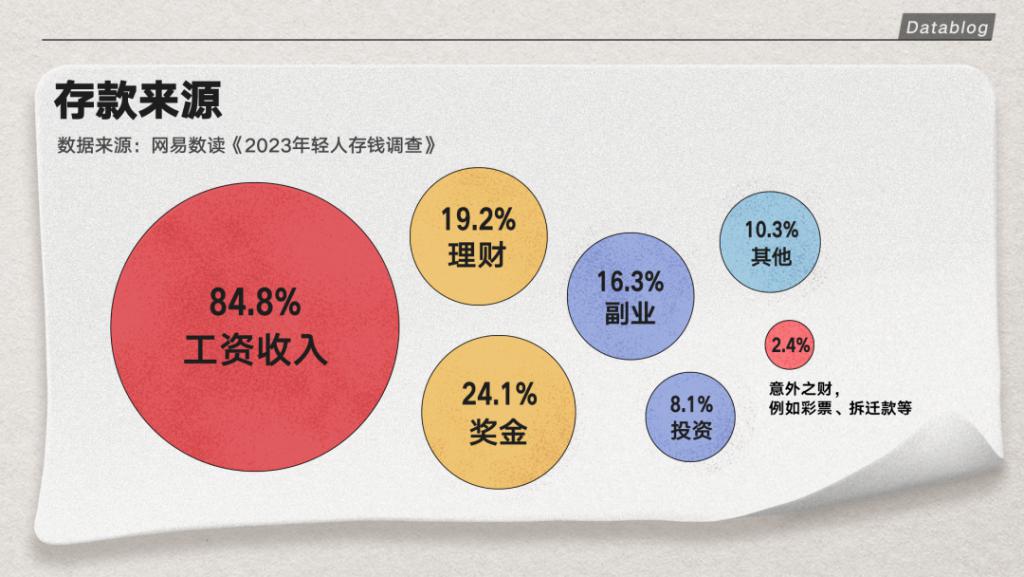

但是,對於存款主要來自工資的多數人來說,實踐這個方法的前提,首先是打工一年能賺到這麽多錢。

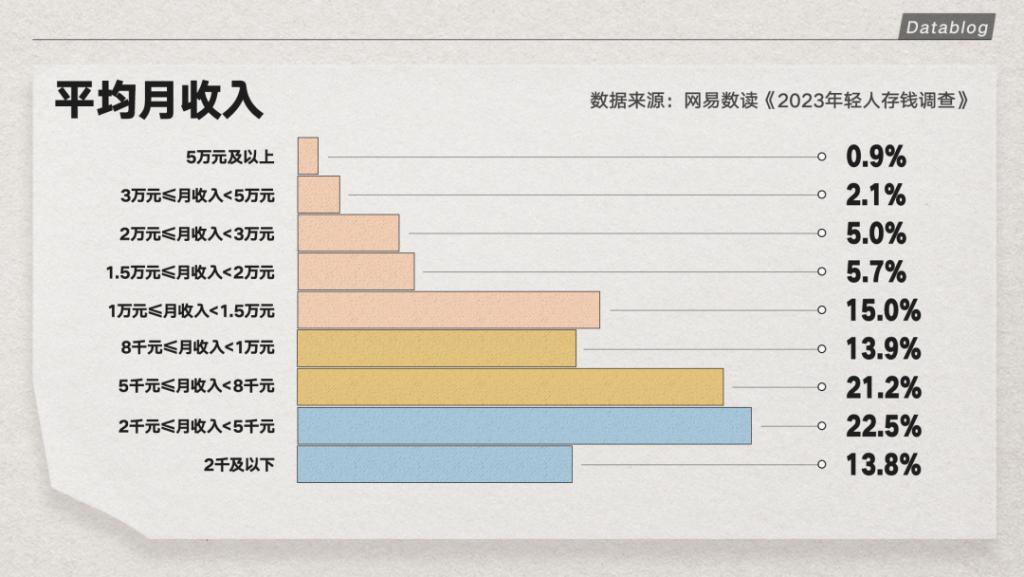

從我們調研的月收入分布情況來看,超七成的人月薪在一萬元以下,還有 36.3% 的人月薪不到 5000

元,也就是說一年的工資加起來都到不了六萬六。

很多聽上去有道理、做起來卻艱難無比的成功方法論,也許一開始就不是為我們設計的,做不到,要怪就怪發明它的人。

存錢之路的困難,用一句話來概括就是,” 在小小的錢包裏挖呀挖呀挖,少少的工資哪裏夠我花 “。

日常開支裏,吃和住是最大的開銷,幾千塊的工資本來就少,扣完五險一金,到手已經慘不忍睹。

還沒等捂熱乎呢,先上繳房東、再還清某唄賬單。啪!一半沒了。剩下那一半呢,主要是吃進了肚子,其次是為 ” 生活品質 ”

付費。

對於存錢黨來說,這些通常不會是多麽昂貴的大件消費,不過就是買束鮮花、吃頓燒烤、看場 IMAX

電影,大幾十、小幾百就這麽缺乏感知地離開,如此生活三十日,才驚覺儲蓄的大廈崩塌。

等到背上房貸車貸、家裏有了隻 ” 四腳吞金獸 “,分分鍾變成 ” 人間碎鈔機 “,更別提什麽存錢了。

一直在存錢,一直沒有安全感

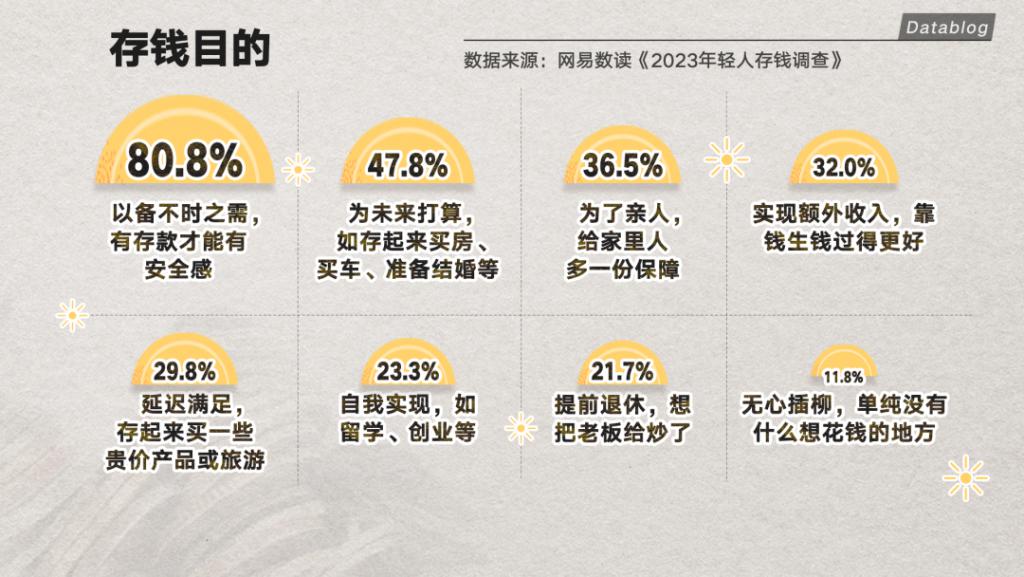

當代人的無效存錢,不僅在於無錢可存,還在於存了錢也看不到希望。

調查結果顯示,大家存錢最主要的原因是為了給自己安全感。有人說,一直以為父母永遠不會老,直到前兩年爸爸做了兩次手術,突然意識到需要存錢來麵對未來的不確定性。

既然這生活變幻無常,一遍遍地推起存錢這塊 ” 西西弗斯的石頭 “,已經是我們最好的抵抗。

但安全感這東西,就是個無底洞。挨過窮的人都知道,自己心裏永遠有一處匱乏的角落,要往裏麵不停塞入填充物。重要的不是塞了多少,因為永遠也填不滿,重要的是必須保持存錢的動作,看著餘額的數字增長,才有對抗生活的勇氣。

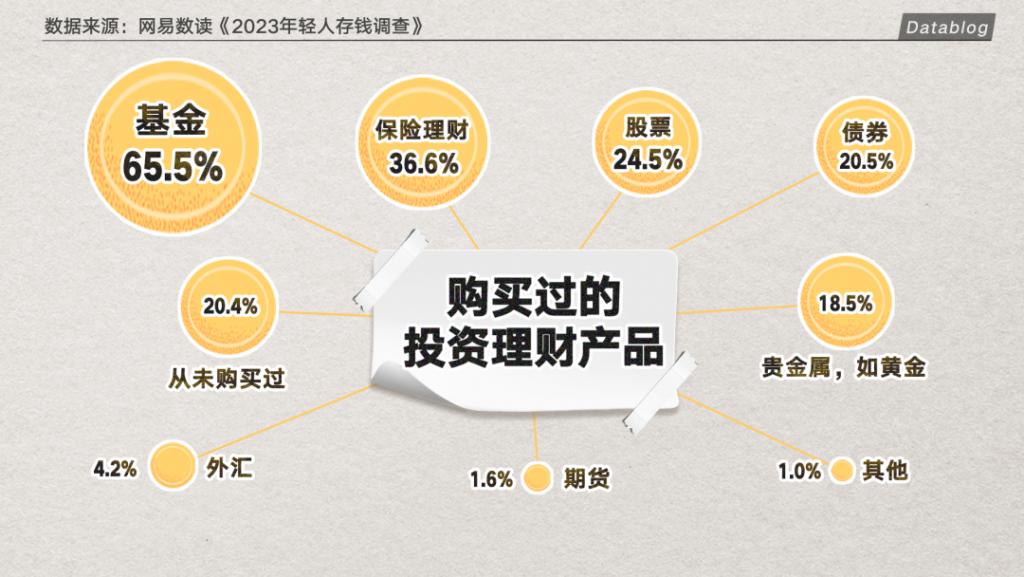

然而,這樣的勇氣依舊是易碎的。65.5% 的人曾經把存款裏的錢拿去買基金理財,還有 24.5%

的人購買股票。按照這兩年的大盤走勢,他們大概都失去了穩穩的幸福。

除了獲得安全感,排名第二的存錢原因是為結婚和買房買車做打算。

到了談婚論嫁的年齡,車、房、彩禮三座大山不知把多少人逼成了 ” 不婚主義

“。辛苦工作十年存下的錢,這三樣東西,單拎出哪一項都很難付清,最後還得靠爸媽貼補。

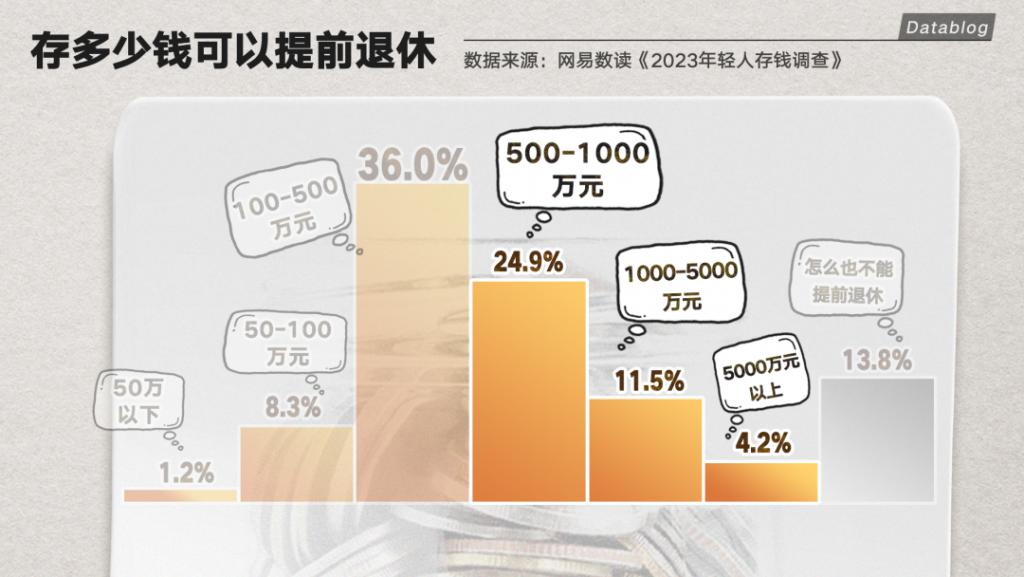

還有 21.7% 的人和我一樣,每天上班都想著,什麽時候才能攢夠錢把老板給炒了。但真要讓他們給自己的 ” FIRE 生活

“(Financial Independence, Retire Early,意為 ” 經濟獨立,提前退休

“)定個目標,超過四成人選擇存夠 500 萬以上,這答案又顯得過於遙不可及。

驅使年輕人下定決心存錢的重要時刻,回想起來總是不夠愉快。

有人在分手的時候,被前任指責工作不上進、一輩子都攢不到一百萬,所以決定存錢看看自己是不是真的那麽差勁;有人因為經濟周期改變、行業風向變化,所處公司經營困難,麵臨失業壓力,作為年齡進入

30+ 的未婚未育女性,一下子有了存錢的焦慮。

而有時候,存錢也不需要什麽特別的理由,隻不過是付款的時候,銀行卡餘額不足的提示有那麽一點點醒目罷了。

什麽樣的人,才能存下來錢

雖然從結果上看,很多人都在無效存錢,但看大夥存錢的過程,真的很努力。

調查顯示,設置存錢計劃已經成為了當代人的生活標配,隻有 12.9%

的人沒有存錢的打算,還有四分之一的人正在嚴格貫徹著自己的儲蓄計劃。

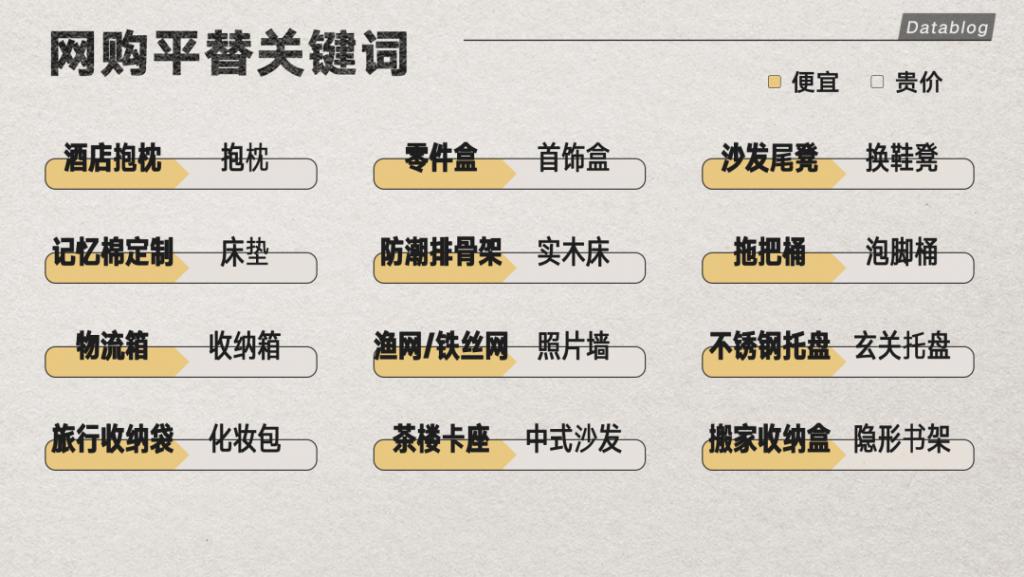

為了能省錢,他們東西不壞不換新、衣服破了就縫補、能買二手買二手,薅羊毛、蹲直播間、買臨期食品也都是常規操作。

還有人專門整理出一份網購平替關鍵詞,把首飾盒換成零件盒、照片牆換成鐵絲網、泡腳桶換成拖把桶,立刻減免粉紅稅。能打動現在年輕人的,不再是創業藍海、逆襲神話,而是

” 該省省,該花花,騎著單車去酒吧 ” 這種樸素的處世哲理。

同樣是省省黨的數讀菌,看著自己並不富裕的錢包,不僅陷入沉思,到底什麽樣的人更能存下錢呢?

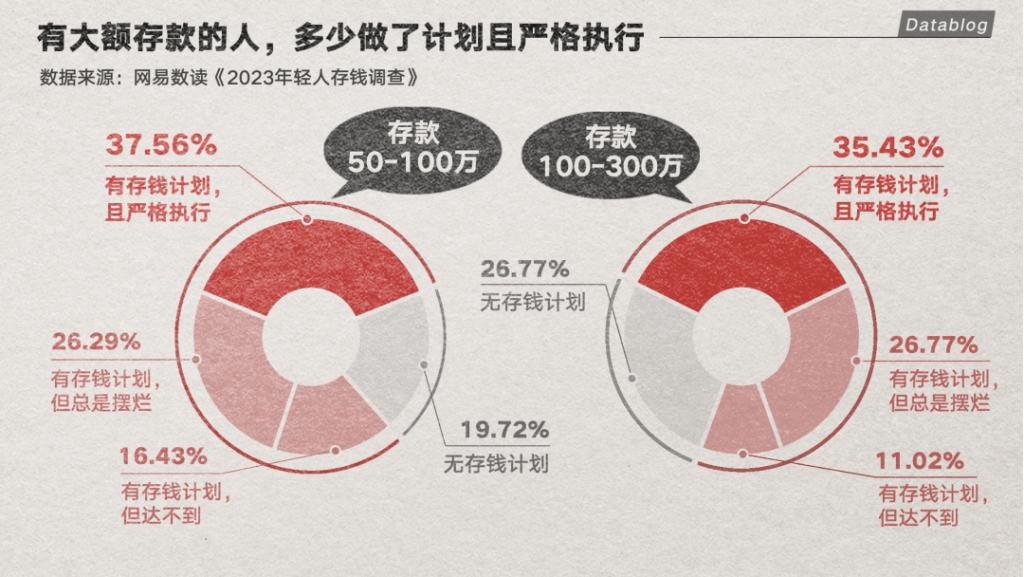

首先還是要認可大家的努力,從結果上看,那些嚴格執行儲蓄計劃的人,確實能存下來更多的積蓄。

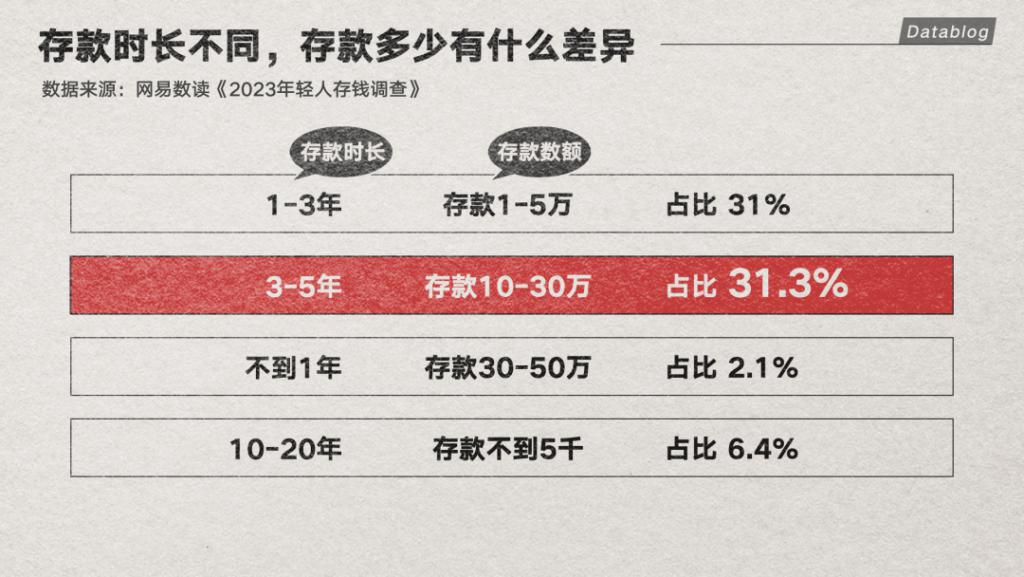

存錢的時長也很重要,大約三分之一的人能在 1 到 3 年內存到一萬元,要存到十萬則須 3 到 5

年。而要想達到百萬存款,沒有十幾、二十年很難做到。

不過紮心的是,有人不到一年就攢下來 30 萬,也有努力了十年也攢不到五千元的存在。

能存多少錢,還得看能賺多少。雖然整天被說 ” 寒冬 “,IT

和金融業還是當之無愧的高薪行業。當老師或是進體製內,也真的很香。

不像有些 ” 牛馬工作 “,越做越晚,連個星期天都沒有,還賺不到什麽錢。誒那個傳媒業,別走,說的就是你。

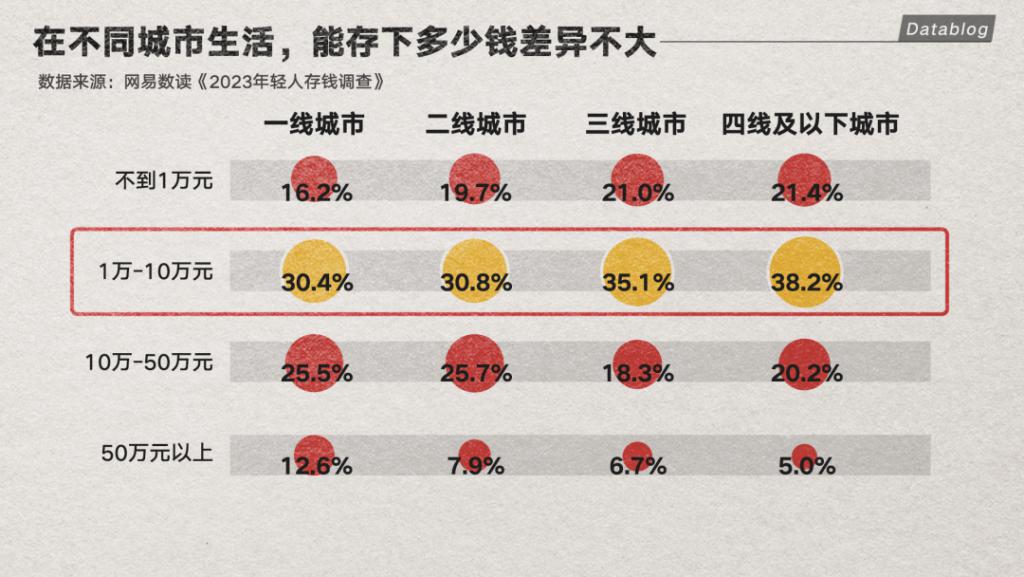

讓人比較意外的是,不同城市大家的存款區間分布並沒有顯著的差異。即便是在一線城市,不到 10 萬元的存款也是主流。

細想一下,原因其實也很簡單。大城市也許能讓我們多掙一點錢,生活的壓力卻又把這些錢沒收了回去。花花世界裏,仿佛到處都是金錢和機會,但現實就像詩裏說的,”

水啊水,到處都是水,卻沒有一滴能解我焦渴 “。

不過,如果你問一個年輕人,明知道是無效存錢,還要不要存?我猜多數人的回答還是「要」。

這世界誓言易碎、風口難測,隻有存錢能為生活建立穩固的秩序,能給自己帶來為數不多的安全感,雖然這些錢,本身不一定安全。

數據說明:

本次調查收到了讀者熱烈的反饋,在此我們感謝所有參與調查的讀者朋友們。

本報告數據調查截至 2023 年 5 月 10 日,有效樣本量為 3787 份。83.7% 的受訪者年齡區間為 90 後到 00

後;76.1% 的受訪者未婚;64.3% 的受訪者處於本科及以上學曆。

受訪者來自一線城市的占比 43.7%,來自二線城市的占比 31.6%,來自三線城市的占比 11.6%,來自四線城市及以下的占比

13.2%。